1-4 月,全国规模以上工业企业利润总额增速同比上涨 18.2% ,增速较 1-3 月加快 2.7 个百分点, 价格修复和利润率提升支撑工业利润持续改善。

看结构,三大门类利润增速同步加快。 在价格改善和利润率提升带动下,采矿业盈利修复动能进一步增强。 生产改善和利润率修复带动电热气水行业利润降幅收窄。 价格修复和利润率提升对制造业利润形成较强支撑。

制造业中, 上中下游利润增速延续分化态势。 上游原材料制造业利润保持高增长,中游装备制造业延续高增、电子行业贡献度居高,下游消费品行业利润多数回落 。

从其他指标来看, 工业企业补库意愿增强,显示出“主动补库存阶段”迹象。 随着清理拖欠企业账款政策持续推进,企业回款速度边际改善。

展望后续,工业企业利润仍有修复基础,行业分化或加大。内部看,价格回升、利润率提升等因素仍将提供支撑,但 “ 供强需弱 ” 矛盾仍较突出,利润修复仍偏结构性。外部看,中东冲突推升国际油价和输入性通胀,二季度对成本、外需和供应链的扰动或进一步显性化,上游资源品和先进制造相对占优的格局或将延续。

1-4月,全国规模以上工业企业实现利润总额24358.4亿元,同比上涨18.2%,增速较1-3月加快2.7个百分点。从月度数据看,4月份,规模以上工业企业利润同比增长24.7%,较3月份加快8.9个百分点。价格修复和利润率提升支撑工业利润持续改善。

1-4 月,按可比口径计算,全国规模以上工业企业利润总额同比增长 18.2% ,高于 1-3 月的 15.5% ,工业企业利润增速持续改善。 1-4 月,营收同比增长 5.2% ,较 1-3 月加快 0.2 个百分点。

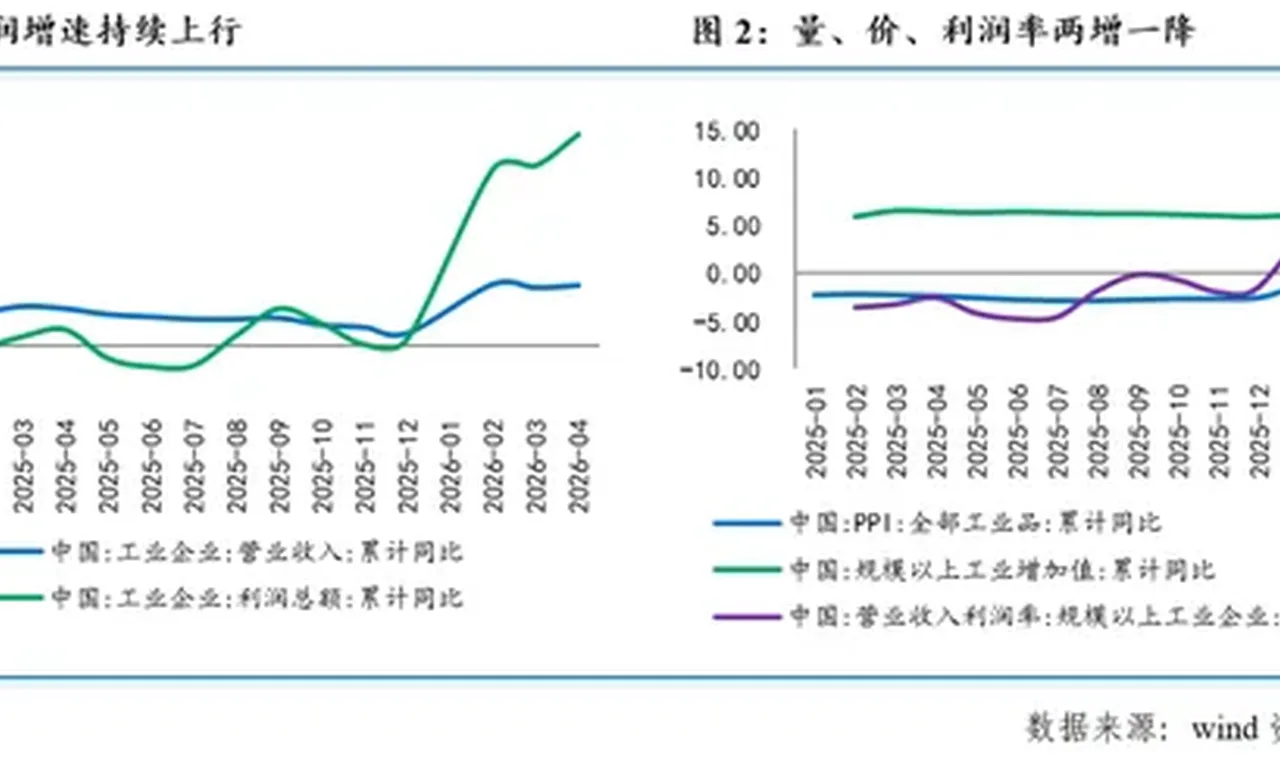

从三要素来看,量 - 价 - 利润率两增一降。1-4月, PPI 累计同比为 0.2% ,结束连续 39 个月负增长,较 1-3 月 回升 0.8 个百分点;营业收入利润率 5.4% ,同比增长 11.5% , 较 1-3 月加快 2.8 个百分点 。 但 工业增加值累计同比增长 5.6% ,较 1-3 月回落 0.5 个百分点。 价格修复和利润率提升支撑工业利润持续改善,数量端贡献边际放缓。

从三大门类看, 1-4 月采矿业利润总额同比增长 26% ,较 1-3 月加快 9.8 个百分点,利润修复进一步加快。三要素中,采矿业工业增加值同比增速为 5.5% ,较 1-3 月回落 0.5 个百分点;营业收入利润率同比增长 20.8% ,较 1-3 月加快 2.8 个百分点;国际原油价格上涨、供需关系改善等因素带动下,煤炭、油气、黑色金属矿和有色金属矿价格涨幅均较 3 月扩大,非金属矿价格跌幅有所收窄。 在价格改善和利润率提升带动下,采矿业盈利修复动能进一步增强。

1-4 月 ,电力热力燃气及水生产和供应业利润同比下降 1.9% ,较 1-3 月回升 1.3 个百分点。三要素中, 1-4 月增加值同比增速为 4.5% ,较 1-3 月加快 0.2 个百分点;营业收入利润率同比下降 1.2% ,由 1-3 月加快 1.2 个百分点,盈利能力回升;电热气水业价格分化,电热价格继续回落,燃气价格回升,水价增速与上月持平。总体看,生产改善和利润率修复对行业盈利形成一定支撑,电热气水行业利润降幅有所收窄。

1-4 月,制造业利润总额同比增长 20.4% ,较 1-3 月加快 1.3 个百分点 。三要素中,增加值累计增速为 5.8% ,较 1-3 月回落 0.6 个百分点;营业收入利润率同比增长 4.6% ,较 1-3 月加快 0.3 个百分点;制造业 PPI 整体延续修复,上游原材料板块改善明显,石油加工、化工、黑色和有色价格回升;中游装备制造业价格多数改善,电气机械、电子等行业修复更突出;下游消费品制造业则延续分化,整体修复力度仍弱于上中游。 整体看,价格修复和利润率提升对制造业利润形成较强支撑 。

制造业中,上游原材料制造业利润保持高增长。 1-4 月,原材料制造业利润同比增长 67.1% ,较 1-3 月加快 9.6 个百分点。 其中,石油加工、有色金属、化工等行业受价格上行和新兴产业需求拉动盈利继续改善,黑色金属和非金属矿物制品业则受地产链和传统基建需求偏弱拖累、盈利承压 。

中游装备制造业 延续高增。 1-4 月,规模以上装备制造业利润同比增长 15.4% ,拉动全部规模以上工业企业利润增长 5.4 个百分点,是工业利润持续修复的重要支撑。其中,电子行业受行业高景气、价格改善等因素带动,利润同比增长 107.7% ,对全部规模以上工业企业利润增长的贡献率达 43.8% 。

下游消费品制造业利润多数回落。造纸业利润同比增速转正,纺织业、纺织服饰利润增速改善,农副食品、软饮、家具、印刷、文娱等行业利润进一步走弱。

4 月末,工业企业产成品存货名义增速回升 1.5 个百分点至 6.7% , 1-4 月营业收入回升 0.2 个百分点至 5.2% ,显示出“主动补库存阶段”迹象。同时,库销比回升 4.5 个百分点至 59.4% ,表明库存开始重新积累 。

PMI 库存指标显示, 4 月原材料库存指数回升 1.6 个百分点至 49.3% ,产成品库存指数回升 0.8 个百分点至 47.5% 。在生产扩张、外需改善的背景下,企业对后续需求预期有所修复 。

截至 4 月末,工业企业应收账款平均回收期为 72.2 天,较 1-3 月减少 0.4 天,强于季节性水平。

分企业类型来看,股份制、外资、私营企业应收账款平均回收期分别为 70 、 81.7 和 75.9 天,较前值分别回落 0.5 、 0.5 和 0.7 天,国有企业应收账款平均回收期较前值回升 0.4 天至 55.7 天。 随着清理拖欠企业账款政策持续推进,加之《保障中小企业款项支付条例》配套政策、督促央企国企履行支付责任等措施,企业回款速度持续改善。

价格修复、利润率提升等因素带动下, 1-4 月工业企业利润增速继续加快,盈利修复态势进一步巩固。

展望下一阶段,工业企业盈利仍有上行动能,行业分化或将延续。内部看,价格修复、利润率提升、补库启动和资金周转改善仍将提供支撑,但工业生产边际放缓,“供强需弱”矛盾仍较突出。外部看,中东冲突推升国际油价,布伦特油价近期维持在每桶 100 美元附近,欧洲央行提示能源冲击正抬升通胀、压低增长预期,二季度输入性通胀、外需扰动和供应链压力或进一步显性化。总体看,上游强于中下游、先进制造强于传统行业的特征或将延续。

(本文作者介绍:民生银行首席经济学家)

哈福资本意见领袖专栏文章均为作者个人观点,不代表哈福资本的立场和观点。

哈福资本意见反馈留言板 电话:400-052-0066 欢迎批评指正

风险提示:本文仅用于学习交流,不构成投资建议、证券推荐或收益承诺。

相关文章

围绕杠杆配资公司和山西配资平台放在一起看,先分清各自解决什么问题,把资金来源、费用期限、保证金和退出规则分开核对,并参考山西配资平台、配资知识平台等相邻说法。

总台记者获悉,当地时间27日,伊朗国家安全委员会成员布鲁杰迪表示,根据伊朗与美国达成的初步协议草案,美方将在第一阶段承诺在所有战线,实现为期60天的全面停火,特别是在黎巴嫩境内。(央视新闻)

伊朗塔斯尼姆通讯社称,美国仍持续阻挠协议草案多项条款落地,伊朗被冻结资产解冻等相关问题依旧未能解决。据此,这份协议草案仍有破裂的可能性。伊朗方面强调,在维护本国民众权益一事上,绝不会触碰自身底线。

•李强在浙江舟山宁波调研时强调 持续提升产业链供应链韧性 加快建设大宗商品资源配置枢纽