朱太辉:金融高质量发展需要推进五大理论创新

2026-06-01 · 哈福资本

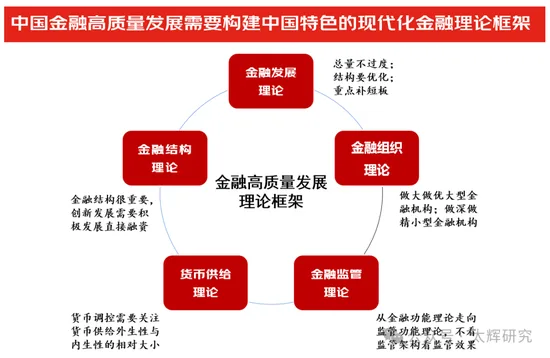

加快推进金融高质量发展和建设中国特色现代金融体系, 核心是要将高质量与中国式相结合,需要立足中国国情,深化理论创新,打开发展思路 。 在金融发展层面,服务实体经济已不只是总量问题,更要注重弥补服务短板;优化融资结构需要跟进实体经济转型升级,致力于提升潜在经济增长率;完善机构定位需要大型机构和中小机构两手抓,顺应市场化改革和数字化转型的大趋势。 在金融治理层面

加快推进金融高质量发展和建设中国特色现代金融体系, 核心是要将高质量与中国式相结合,需要立足中国国情,深化理论创新,打开发展思路 。

在金融发展层面,服务实体经济已不只是总量问题,更要注重弥补服务短板;优化融资结构需要跟进实体经济转型升级,致力于提升潜在经济增长率;完善机构定位需要大型机构和中小机构两手抓,顺应市场化改革和数字化转型的大趋势。

在金融治理层面,货币供给具有外生创造和内生创造两个渠道,当前有效需求不足制约了宽松货币政策的效力,提振经济还需要财政政策加力配合;改进金融监管需要遵循监管功能理论,从理念、范围、实施、协调、问责五方面协同发力,推动金融监管改革走向监管功能最大化。

2023年10月底召开的中央金融工作会议提出,当前和今后一段时间要以加快建设金融强国为目标,以推进金融高质量发展为主题,以深化金融供给侧结构性改革为主线,坚定不移走中国特色金融发展之路,加快建设中国特色现代金融体系。这表明推动金融高质量发展、建设金融强国,既要遵循现代金融发展的客观规律,也要根据我国国情创新金融发展的理论思路,以新的理论思路指导新的实践探索,开创新的发展局面。

金融服务质效需要破除结构性短板的制约

金融服务实体经济的重点转向弥补结构性短板。 一方面,2023年金融业附加值占GDP的比重达到了8%左右,实体经济的杠杆率(政府部门、非金融企业部门、居民部门的总债务/GDP)上升至历史高位287.8%;另一方面,近十年来我国小微企业贷款持续快速增长,但小微企业贷款在金融机构各项贷款余额中的占比还不足30%,与小微企业对经济社会发展的税收、GDP、就业、创新贡献等相比还有较大差距。为此,中央金融工作会议要求优化资金供给结构,把更多金融资源用于促进科技创新、先进制造、绿色发展和中小微企业。

金融全面发展需要深入反思金融发展理论。 20世纪60、70年代西方国家的“大滞胀”孕育出“金融深化理论”,提倡促进金融体系市场化发展,为经济发展提供更大的资金支持。20世纪90年代的东南亚金融危机引出了“金融约束理论”,认为不能完全解除金融管制,特别汇率和资本账户管制,否则容易爆发金融危机。2008年的国际金融危机催生了“金融过度理论”,认为金融发展对经济增长存在“倒U型”的阈值效应,金融业发展过度会吸引大量的优秀人才和实体资源,从而阻碍实体经济的发展。但现有的这些理论关注的都是金融服务总量,缺乏对金融服务结构影响实体经济发展机制的分析。

金融服务实体经济结构匹配更加重要。 中央金融工作会议要求金融体系把更多资源投向国家战略实施和做好“五篇大文章”。一方面是因势利导,匹配经济转型升级需求,如发展普惠金融是为了更好解决小微金融服务的融资缺口和融资约束。另一方面是防范风险,推动金融可持续发展。国际金融危机的经验表明,系统性金融风险的成因本质上是源于金融资源的错配,优化资金供给结构是防范金融风险的根本之策。

融资服务结构需与经济转型升级同步推进

中国金融体系的融资服务结构调整已进入攻坚期。 近年来中国积极推进金融体系融资服务结构的调整,直接融资服务能力不断提升,但实现大的突破还需要重点解决好以下两方面的问题。一是在机构资产占比方面,银行业金融机构资产规模在在整个金融业资产规模中的占比有所下降,但一直难以降至90%以下;二是在融资模式占比方面,近年来银行信贷增速持续高于社会融资总额增速,银行信贷在社会融资中的占比一直难以降至60%以下。

融资结构优化需要抛弃“金融结构无效论” 。 20世纪50年代,诺贝尔经济学奖获得者莫迪利安尼和米勒构建了“MM定理”,认为如不考虑债务融资的“税盾效应”等,金融体系保持高效运转,则企业的市场价值与自身的融资结构无关。该理论延伸到宏观层面,意味着实体经济发展跟融资模式结构无关。21世纪初,艾伦与葛儿提出了“比较金融理论”,将融资结构区分为银行主导和市场主导,认为前者在资金配置上进行信用和期限转换、在风险管理上注重纵向跨期管理,后者在资金配置上进行信用和期限流转、在风险管理上注重横向风险分担,对经济发展的影响大不相同。

融资体系结构需要跟进实体经济转型 升级。 股权债券等直接融资模式与银行信贷等间接融资模式,在资金期限、信用转换、风险分担等方面存在较大差异,企业和经济在不同的发展阶段,也需要不同的融资模式匹配。当前我国加快实施创新驱动发展战略,积极鼓励企业科技创新,需要加大风险容忍度更高的股权融资支持。同时,从经济发展函数来看,融资结构不仅会改善经济发展的资本投入和要素配比,还会通过促进科技创新来改善全要素生产率,从而提高经济发展的投入产出效率和潜在增长率。正因如此,打造新质生产力需要通过前沿科技创新推动产业创新,也需要高质量的科技金融发展。

优 化机构定位需顺应市场化数字化大趋势

金融机构发展是否会延续“大者愈大”趋势 向看,截至2023年6月底,在我国近3500家的银行机构中,开发性政策性银行、国有大型商业银行的资产占比在50%左右,加上12家全国性的股份制银行,这一占比在2/3左右。纵向看,近年来国有大型金融机构加快推进“服务下沉”,国有大型银行、开发性政策性银行的资产占比有所上升。这背后需要思考的是,金融机构体系发展是否会形成“大者愈大”的趋势,背后有哪些影响因素

优化金融机构定位需要更新产业组织理论。 在20世纪60年代的产业组织理论争论中,以贝恩为代表的“结构主义理论”重点关注的是市场集中度,构建了“结构—行为—绩效”分析框架(SCP框架),认为市场结构决定市场行为,市场行为决定市场运行效率,强调提高市场效率需要降低市场准入壁垒和提升市场竞争。而以施蒂格勒为代表的“芝加哥学派”遵循竞争性均衡模型(价格与长期边际成本、长期平均成本的关系),强调市场的竞争效率,认为企业规模大小与产业集中率并无普适性的最优标准,应随着市场范围和产业周期变化,通常在行业发展初期企业规模相对较大、产业集中度相对较高。在此基础上,数字经济和数字化转型极大地提升了规模效应、范围效应、网络效应,产业组织理论在金融行业的应用,需要进一步思考数字化对金融集中度、金融业运行效率的影响。

完善机构定位需要顺应市场化数字化趋势。 支持国有大型金融机构做优做强,当好服务实体经济的主力军和维护金融稳定的压舱石,需要厘清金融与财政、商业性金融与政策性金融、国有化控股与市场化改革之间的关系,积极推进公司治理改革,避免改革走回头路。推动中小金融机构立足当地开展特色化经营,核心是要“往下做、往深做、往精做”,其中需要中小金融机构处理好本地化、特色化和大需求、高效率之间的关系。同时,在数字化快速推进的趋势下,金融机构经营的规模效应和范围效应发生了改变,同时人员流动加快、产业链供应链跨区域发展,一个需要相应深入思考的问题是,未来地方性中小金融机构经营的区域范围,是否需要根据机构的数字化水平、风险管理能力和监管评级结果动态调整,避免刻舟求剑。

解决需求不足问题需要财政政策加力协同

货币扩张的“推绳子效应”越来越明显。 近年来,货币政策积极营造良好的货币金融环境,创新货币政策工具,开展逆周期跨周期调节,近期存款利率、再贴现利率、存款准备金率、LPR连续下调。但近三年来M1增速持续低迷,M2和M1的增速剪刀差扩大到8个百分点以上,2023年12月金融机构的贷款加权平均利率下降至3.83%,创下有统计数据以来的低位,一些企业和项目的贷款利率更是将至2%之下。但在需求不足之下,货币扩张对经济发展的边际效应相对有限,2024年1月新增企业中长贷款还在下降,新增居民中长贷款低于2021、2022年同期。

破解之道需要因地制宜地应用货币供给理论。 对于货币供给,教科书中主流的货币学派认为,货币扩张由中央银行外生决定,创造过程是“中央银行发放基础货币—商业银行增加存款和发放贷款—实体经济获得信贷”。但货币供给外生理论的背后依赖三大假设:实体经济有无穷大的信贷需求、商业银行的经营模式“先存后贷”、货币流通速度稳定。但这三大假设在实践中并不成立,后凯恩斯学派为此推出了货币供给内生理论,认为货币扩张有实体经济需求内生决定,逻辑与上述外生理论的逻辑刚好相反。从政策实践来看,关注的焦点不应该是内生或外生理论的逻辑正确性,而是内生性和外生性的相对大小。

当前货币扩张由内生主导,提振经济需财政政策协同加力。 货币的信用本质意味着货币供给具有内生性本质,但存款准备金、资本监管、流动性监管等制度也赋予了货币供给的外生性,现实中货币扩张实际上通过内生和外生两个渠道实现。但货币供给内外生性的相对大小,取决于货币金融制度、经济发展阶段、金融体系创新以及商业银行资产负债管理模式。当前房地产价格持续下跌、有效需求不足、社会预期偏弱,货币扩张由内生性主导,货币政策和信贷供给的“推绳子效应”越来越强,推动经济发展需要财政政策发挥主动力。

从金融组织架构优化走向监管功能最大化

此轮金融监管改革需要系统性认识。 此次党中央国务院的机构改革方案和中央金融工作会议,对金融监管改革做了较为系统的部署。在组织架构上,设立中央金融委员会和中央金融工作委员会,负责金融稳定和发展的顶层设计、统筹协调、组织建设等,重组金融监管机构;在监管实施上,全面强化“五大监管”——机构监管、行为监管、功能监管、穿透式监管、持续监管;在监管范围上,将所有金融活动全部纳入监管,管合法也要管非法;在法人治理上,完善中国特色现代金融企业制度和国有金融资本管理。

提升监管质效需从四方面综合推进。 2012年世界银行经济学家提出的金融监管组织架构理论认为,经济发展程度越高,金融深化程度越高,金融监管一体化程度越高。但需进一步思考解决的问题是,金融监管“一体化”如何转化为金融监管的有效性。按照此次中央金融监管会议部署,需要四维一体综合推进:对正规金融全面加强“五大监管”,对非法金融明确监管“兜底”责任,加强横向和纵向监管协调,建立金融监管评价问责机制。

监管改革推进需遵循监管功能理论。 借鉴罗伯特·默顿的“金融功能理论”(金融发展重要的是功能而不是金融机构,金融功能比金融机构更加稳定),金融监管改革应当建立并遵循“监管功能理论”,监管功能更加重要,监管架构调整是改善监管质效的必要不充分条件。在监管理念上,既要实施机构监管,也要加强功能监管;在监管对象上,既要监管合法,也要监管非法;在监管实施上,既要注重机构权责配置,也要加强监管落地实施;在监管协调上,既要加强中央监管机构的横向协调,也要改进央地监管部门的纵向协调;在监管问责上,既要监管金融机构,也要监管监管机构。

总言而之,加快推进金融高质量发展和建设中国特色现代金融体系,核心是要将高质量与中国式相结合,需要立足中国国情,深化理论创新,打开发展思路 。 在金融发展层面,服务实体经济已不只是总量问题,更要注重弥补服务短板;优化融资结构需要跟进实体经济转型升级,致力于提升潜在经济增长率;完善机构定位需要大型机构和中小机构两手抓,顺应市场化改革和数字化转型的大趋势。在金融治理层面,货币供给具有外生创造和内生创造两个渠道,当前有效需求不足制约了宽松货币政策的效力,提振经济还需要财政政策加力配合;改进金融监管需要遵循监管功能理论,从理念、范围、实施、协调、问责五方面协同发力,推动金融监管改革走向监管功能最大化。

(本文作者介绍:经济学博士,京东集团经济发展研究院副院长,国家金融与发展实验室特聘研究员,研究领域为金融科技与数字经济、金融发展与宏观经济。)

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

经济学博士,京东集团经济发展研究院副院长,国家金融与发展实验室特聘研究员,研究领域为金融科技与数字经济、金融发展与宏观经济。

新浪财经意见反馈留言板 电话:400-052-0066 欢迎批评指正